Desafortunadamente el verano representa uno de los puntos álgidos del año en algo tan poco agradable como los siniestros en vehículos. Lógicamente el crecimiento de los desplazamientos se encuentra en el origen del aumento de accidentes. En lo que llevamos de año el coste medio de los siniestros de RC con daños corporales no ha sufrido una gran variación con respecto al pasado año 2014 en lo que a los seguros de coches se refiere.

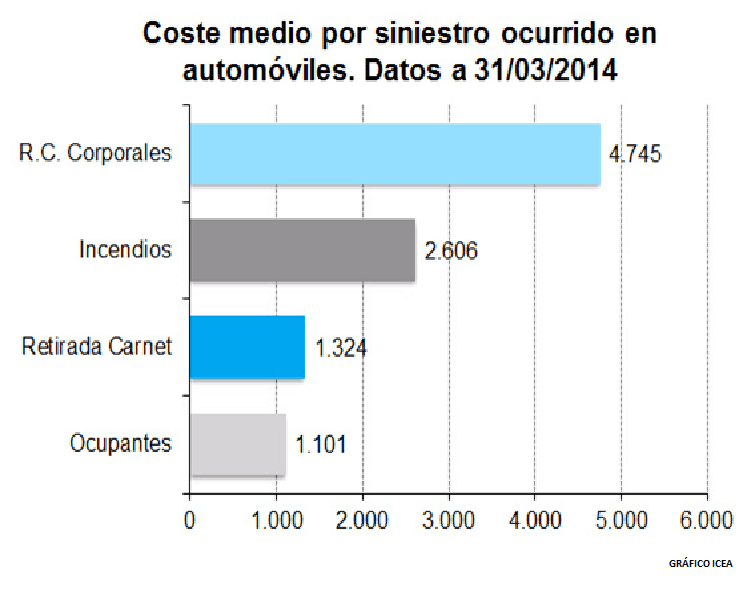

Por garantías, las más elevadas obviamente son las indicadas, para ser seguidas por la garantía de incendios que presenta un coste medio durante el primer trimestre de este año de €2606. En el apartado de garantías con costes medios menores nos encontramos tanto la cobertura de lunas como la defensa jurídica y reclamación que se sitúan alrededor de los €300, manteniéndose más o menos estable en relación a los datos del pasado año 2013.

¿Quién paga los accidentes?

El pago de los accidentes de tráfico, como ya indicábamos anteriormente, se determina por el llamado convenio CIDE-ASCIDE en el que se encuentran la mayoría de aseguradoras en nuestro país (aunque no todas).

Este convenio diseña un acuerdo basado en hasta 17 parámetros diferentes en lo básico, a partir de los cuales se pudo determinar en un siniestro quién ha sido el conductor culpable, estos parámetros son los que podemos encontrar en las llamadas declaraciones amistosas de accidente. A partir de este convenio podemos encontrar también posibilidades para el caso de que existan versiones contradictorias del siniestro y no se haya recurrido al uso del parque amistoso, que sería por así decirlo el mecanismo sencillo de trámite y gestión para el acceso al convenio.

De esa manera lo que realmente se hace es trasladar a los 17 parámetros la valoración de la culpabilidad en el siniestro de uno u otro conductor; será a partir de aquí cuando se decida cuál de las aseguradoras asume el gasto derivado. Obviamente no es un sistema perfecto y puede caer en errores es decir, puede adjudicar a una aseguradora lo que podría corresponder a otra, sin embargo las compañías dan por bueno el hecho de que la compensación que surge del gran volumen de acuerdos anuales justifica la posibilidad de estos pequeños errores. Por otro lado sobre el papel no deben afectar teóricamente al conductor, aunque éste siempre podrá recurrir la decisión.

Estas son cuatro características importantes de los sistemas de reparto y asunción de costes en el caso de los siniestros:

- A partir de este convenio también encontramos que los costes de responsabilidad civil en lo relativo a los daños a personas son asumidos por la compañía del conductor culpable, algo que se hace a través de un baremo (o dependiendo de si ha sido necesario de una sentencia judicial)

- En el caso de los importes relativos a daños materiales, la compañía aseguradora del conductor culpable asume dichos costes a partir de la aplicación de los denominados módulos, que no son otra cosa que una cantidad fija base que va aumentando disminuyendo y que es independiente de los daños causados (como base).

- En los partes a terceros con implicación de otro vehículo, tanto los gastos sanitarios como los de sepelio se asumen por cada compañía aseguradora por vehículo asegurado.

- Asimismo, cuando las compañías están en convenio, los gastos sanitarios y de sepelio son pagados por cada compañía para los ocupantes de sus vehículos y para aquellas personas que no viajasen en los vehículos a las que hayan causado un daño de forma directa (que no con culpa).

También te puede interesar

La extensión de garantía en los dispositivos móviles, un gran futuro

¿Cuánto sabes de tus planes de pensiones?